Met ingang van 1 januari 2022 zijn enkele maatregelen in werking getreden teneinde internationale belastingontwijking tegen te gaan. Een van deze maatregelen, artikel 8bd Wet VPB 1969, kan verstrekkende gevolgen hebben, ook voor Nederlandse (non profit) stichtingen die zich bezighouden met social venturing via dochtervennootschappen.

Werking artikel 8BD Wet VPB

Artikel 8bd Wet VPB 1969 is onderdeel van de ‘Wet tegengaan mismatches bij toepassing zakelijkheidsbeginsel’ en is in werking getreden op 1 januari 2022. Deze wet schrijft voor om neerwaartse winstcorrecties op grond van het arm’s length-beginsel niet meer te accepteren en is niet beperkt tot grensoverschrijdende situaties. Artikel 8bd Wet VPB 1969 kan bijvoorbeeld gevolgen hebben voor dochtervennootschappen van vrijgestelde stichtingen.

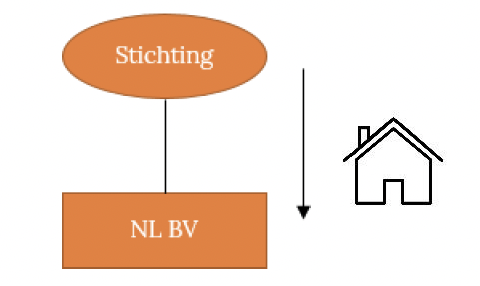

Storting in natura

De bepaling leidt tot een correctie in de vennootschapsbelasting (vpb) indien sprake is van een kapitaalstorting van een vermogensbestanddeel in natura. Hieronder valt ook een agiostorting. Neem het volgende voorbeeld:

De Nederlandse stichting heeft een pand in eigendom. De waarde van het pand bedraagt EUR 5 miljoen. Het pand wordt door de dochtervennootschap verkregen tegen uitreiking van eigen aandelen (de uitgereikte aandelen worden volgestort door de overdracht van het pand). Omdat de stichting niet vpb-plichtig is, wordt de EUR 5 miljoen bij haar niet in aanmerking genomen. Door toepassing van artikel 8bd Wet VPB 1969 mag de dochtervennootschap het pand niet waarderen voor EUR 5 miljoen (en hierover in beginsel afschrijven), maar dient dit pand gewaardeerd te worden op nihil. Er kan in het geheel niet meer worden afgeschreven.

Het voorgaande voorbeeld geldt ook voor andere bedrijfsmiddelen waarover kan worden afgeschreven.

Storting in contanten

Op basis van een letterlijke lezing van de wettekst zou de ingevoerde bepaling mogelijk ook een verstrekkend neveneffect kunnen hebben. Dit effect komt naar voren indien er sprake is van een normale kapitaalstorting door de stichting in de BV in contanten. Omdat de stichting niet vpb-plichtig is, wordt de waarde van de kapitaalstorting “niet betrokken in een naar de winst geheven belasting“. De fiscale balanswaarde van de contanten wordt daarmee op het moment van de storting nihil. Dat leidt tot de ongerijmde situatie: om op een later moment de balans sluitend te krijgen, moet mogelijk winst worden gerealiseerd. Dit is naar onze mening een absurd gevolg dat niet de bedoeling kan zijn.

Ten slotte

Een oplossing voor de hiervoor genoemde al dan niet latente knelpunten zou kunnen zijn om geen kapitaalstorting te verrichten. In plaats daarvan zou mogelijk gedacht kunnen worden aan een (tijdelijke) schulderkenning of lening.

De hiervoor geschetste problematiek doet zich niet alleen voor bij subjectief vrijgestelde lichamen. Ook buitenlandse entiteiten met Nederlandse dochtervennootschappen kunnen onder bepaalde gevallen geraakt worden door deze wetgeving. Bent u benieuwd of deze onderwerpen op u van toepassing zijn, neem dan contact op!