In 2019 hebben wij een drieluik geschreven over enkele aspecten van de bedrijfopvolgingsregeling (hierna: “BOR”) in de IB 2001 en de SW 1956. Met als startpunt de ontstaansgeschiedenis van de BOR zijn wij vervolgens ingegaan op de diverse onderdelen van de BOR zoals het begrip ondernemingsvermogen, de bezitsvereiste en het voortzettingsvereiste. Uit ons eerste deel bleek reeds dat de fiscale BOR door de jaren heen behoorlijk is veranderd in vergelijking met het oorspronkelijke startpunt: uitstel van betaling voor de bedrijfsopvolgers. De achterliggende gedachte dat belastingheffing het voortbestaan van de onderneming niet mag hinderen, is echter nooit veranderd. Ook sinds het schrijven van ons drieluik heeft de tijd niet stilgestaan voor de BOR. Op 1 mei 2020 is het rapport Bouwstenen voor een beter belastingstelsel – belasten van (inkomen uit) aanmerkelijk belang gepubliceerd. Daarin wordt onder andere ingegaan op de toekomst van de BOR. Daarnaast zijn op 29 mei 2020 twee belangrijke arresten gewezen over het bezitsvereiste. Tot slot willen wij nog aandacht besteden aan de mogelijke gevolgen van het recent gepubliceerde wetsvoorstel ‘Excessief lenen bij de eigen vennootschap’ bij een bedrijfsopvolging.

1. Toekomst van de BOR – het bouwstenenrapport

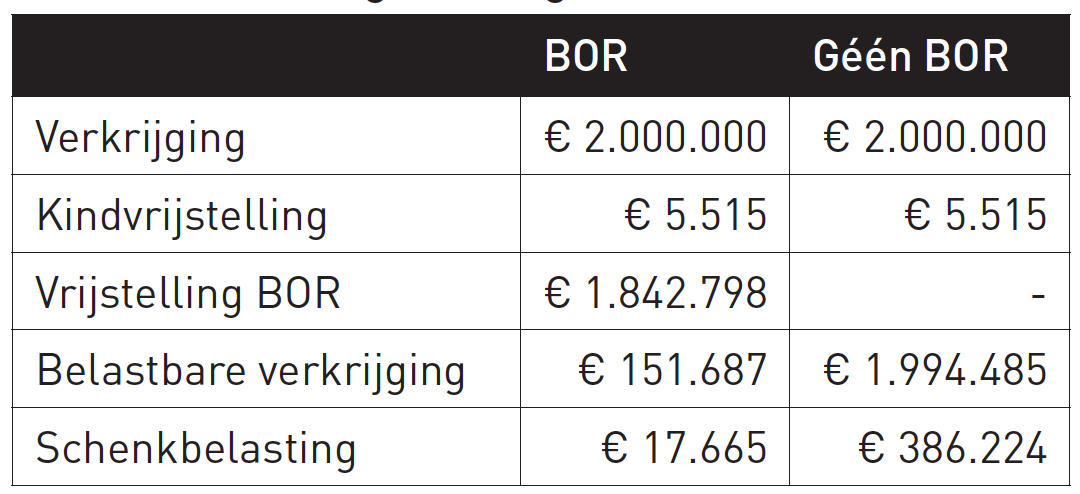

Op 1 mei 2020 is het bouwstenenrapport gepubliceerd. In hoofdstuk 7 van dit rapport wordt uitgebreid ingegaan op de BOR in de schenk- en erfbelasting. De vraag die daarin onder meer wordt gesteld, is of de BOR wel goed werkt, of de regeling de juiste belastingplichtigen ten goede komt en of deze niet te kostbaar is. De BOR kent een ruime vrijstelling voor ondernemingsvermogen. Zeker in vergelijking met de schenking van niet-ondernemingsvermogen kan het fiscale voordeel aanzienlijk oplopen. Toepassing van de BOR leidt tot een fors lagere belastingdruk op de schenking of vererving van ondernemingsvermogen, met als rechtvaardiging dat dit noodzakelijk is om de continuïteit van ondernemingen te waarborgen. In een voorbeeld dat gegeven wordt in het rapport, wordt een vergelijking gemaakt tussen de schenking van 2 miljoen euro aan ondernemingsvermogen en 2 miljoen euro niet-ondernemings-vermogen. Over de schenking van het ondernemingsvermogen is in dit voorbeeld, door toepassing van de BOR, € 17.665 belasting verschuldigd, over de schenking van het niet-ondernemingsvermogen is dat € 386.224.

Zoals we reeds in ons eerste deel van de artikelenreeks schreven is de oorsprong van de BOR terug te voeren op de Invorderingswet 1845. De regeling is door de jaren heen met de tijd veranderd:

van een algemene betalingsfaciliteit, via een verlengde betalingsfaciliteit en een beperkte vrijstelling naar de huidige ruime vrijstelling. Het doel van de regeling is steeds gelijk gebleven, maar vergeleken met de oorspronkelijke regeling wel sterk verruimd. De BOR is uiteindelijk per 1 januari 2002 terechtgekomen in de Successiewet 1956 en sinds 1 januari 2010 in haar huidige vorm. In het bouwstenenrapport wordt de vraag gesteld of de huidige regeling niet té ruim is, ook met het oog op het gelijkheidsbeginsel. De Hoge Raad heeft in een arrest geoordeeld dat de BOR in beginsel niet in strijd is met het gelijkheidsbeginsel omdat er legitieme redenen zijn om het verschil in behandeling van ondernemingsvermogen en overig vermogen te rechtvaardigen.

Desondanks blijft er kritiek op de proportionaliteit van de BOR. Zelfs de Raad van State heeft in meerdere adviezen gesteld dat de verhouding tussen de doelstelling van de BOR (liquiditeitsproblemen bij de overdracht van ondernemingen voorkomen) en het middel (ruime vrijstelling van ondernemingsvermogen) niet klopt. De huidige regeling van de BOR is erg doeltreffend, maar is wellicht niet doelmatig genoeg. Het bouwstenenrapport stelt dat uit recent intern onderzoek van de Belastingdienst blijkt dat in 75% van de onderzochte nalatenschappen waarbij gebruik werd gemaakt van de BOR genoeg vrije middelen waren om ook zonder de BOR de erfbelasting te kunnen betalen. Door toepassing van de BOR kan de vermogensongelijkheid over de generaties heen in stand blijven. Dit komt mede doordat ondernemingsvermogen en aanmerkelijk belang nog schever verdeeld zijn binnen de samenleving dan vermogen in algemene zin. Het ondernemingsvermogen is voornamelijk in bezit van de 10% meest vermogende huishoudens.

Uit het rapport blijkt dat de belastingderving als gevolg van de BOR, over de periode 2010 tot en met 2016 circa 400 miljoen euro per jaar is. Daarvan komt ongeveer 40% terecht bij de top 2% grootste overdrachten. Het gaat dan om ca. 300 verkrijgers. Ook de uitvoerbaarheid van de BOR is een punt van aandacht. Het begrip ondernemingsvermogen is een fluïde begrip en steeds aan toetsing door belastingplichtigen, de Belastingdienst en de rechtspraak onderhevig. Daarbij kent de BOR door haar ruime faciliteiten een aanzuigende werking. Belastingplichtigen zullen in de regel proberen te kwalificeren voor toepassing van de BOR. Het drijven van een onderneming, het onderscheid tussen ondernemingsvermogen en beleggingsvermogen en het type aandelen en de kwalificatie daarvan zijn enkele van de belangrijkste discussiegronden. Handhaving hierop vereist veel en hooggekwalificeerde inzet van de Belastingdienst.

Het bouwstenenrapport concludeert dat het belangrijk is om aandacht te hebben voor de gevallen waar de acute betaling van schenk- en erfbelasting bij de overdracht van een onderneming, een gevaar is voor de continuïteit van de onderneming. Daarbij wordt geconcludeerd dat het wenselijk is om de BOR scherper toe te spitsen, dan wel te versoberen, om “cadeau-effecten” te verminderen. Deze conclusie in dit rapport met aanbevelingen geeft ons de indruk dat de BOR in zijn huidige ruime toestand niet lang meer zal voortbestaan. Het is daarom aan te raden dat ondernemers en AB-houders die overwegen de onderneming over te dragen, hier nogmaals goed over nadenken om dit zodoende op tijd te doen.

2. De arresten van 29 mei 2020 – het bezitsvereiste

In dezelfde maand dat het bouwstenenrapportwerd gepubliceerd zijn op 29 mei 2020 twee arresten gewezen die gaan over de BOR en specifiek zien op het bezitsvereiste. Het bezitsvereiste in de BOR is opgenomen in artikel 35d lid 1 sub c SW 1956: “een erflater die gedurende één jaar tot het overlijden, onderscheidenlijk een schenker die gedurende vijf jaren tot de schenking aanmerkelijkbelanghouder was van de vermogensbestanddelen, bedoeld in artikel 35c, eerste lid, onderdeel c, en het lichaam waarop het aanmerkelijk belang betrekking heeft gedurende de in de aanhef bedoelde periode van één jaar, onderscheidenlijk vijf jaren, de daar bedoelde onderneming dreef of de daar bedoelde medegerechtigdheid bezat, en het in artikel 35c, eerste lid, onderdeel c, onder 2°, bedoelde beleggingsvermogen niet in deze periode via een storting in het lichaam is ingebracht”.

Met betrekking tot het bezitsvereiste valt hier allereerst uit op te maken dat de erflater/schenker zijn of haar belang ten minste één respectievelijk vijf jaar in bezit dient te hebben gehad tot het moment v..r overlijden of schenken. Ten tweede dient gedurende deze periode sprake te zijn van een kwalificerende onderneming waarop de aandelen betrekking hebben. De arresten van 29 mei gaan over dit laatste punt van het bezitsvereiste, door de Hoge Raad ook wel aangeduid als de ondernemingseis. Wij gaven eerder al aan dat indien slechts sprake is van een “organische” groei van de onderneming, of wanneer de materiële onderneming wordt uitgebreid met ondernemingsvermogen (door de aankoop van nieuwe onderdelen van een onderneming of de uitbreiding van een aandelenbelang), er naar onze mening geen nieuwe bezitsperiode zou moeten gelden. Dit in tegenstelling tot de mening van de staatssecretaris die zich op het standpunt stelt dat voor de uitbreiding van een onderneming een nieuwe en afzonderlijke bezitsperiode geldt.

De nieuwe arresten scheppen helaas geen volledige duidelijkheid op dit punt. In de ene zaak schonk een DGA zijn aandelen in de holdingmaatschappij. Op grond van de toerekeningsbepaling wordt een door een (klein)dochteronderneming gedreven onderneming toegerekend aan de holding, zodat in beginsel is voldaan aan de ondernemingseis ook al drijft de holdingmaatschappij zelf geen onderneming. In deze zaak werd binnen de voorafgaande termijn van vijf jaar de ondernemingsstructuur uitgebreid met een tweetal indirecte belangen. Op zichzelf kwalificeerden deze indirecte belangen als een objectieve onderneming. De aandelen in de geschonken holdingmaatschappij waren meer dan vijf jaar in bezit en dat onderdeel van het bezitsvereiste stond dan ook niet ter discussie. De vraag die centraal stond was of deze indirecte belangen kwalificeerden voor de ondernemingseis en dus reeds (toerekenbaar) vijf jaar werd gedreven door de holdingmaatschappij. De Hoge Raad beantwoordt deze vraag ontkennend. De aangekochte indirecte belangen waren op zichzelf objectieve ondernemingen. Het strookt met doel en strekking van de bedrijfsopvolgingsregeling om de ondernemingseis van artikel 35d lid 1, aanhef en letter d SW toe te passen op iedere afzonderlijke (toegerekende) onderneming. Deze uitkomst brengt met zich mee dat voor de BOR niet alleen dient te worden nagegaan of er een onderneming wordt gedreven, maar of tevens sprake is van meerdere ondernemingen binnen de ondernemingsstructuur. Het arrest geeft geen antwoord op de vraag of de uitbreiding in een deelneming tevens in het verlengde kan liggen van de bestaande onderneming in de ondernemingsstructuur, waardoor in dat geval geen sprake is van een afzonderlijke onderneming. In deze zaak was sprake van sprongcassatie, waardoor de feitelijke vaststelling door de rechtbank dat sprake was van meerdere objectieve ondernemingen niet meer ter discussie stond. Voor het Hof had de belanghebbende deze feiten nog kunnen betwisten, waarbij wij niet uitsluiten dat het Hof tot een andere conclusie was gekomen dan de rechtbank. Beargumenteerd kan worden dat de activiteiten van de verschillende vennootschappen binnen de ondernemingsstructuur nauw verband hielden met elkaar. De activiteiten bestonden in dit geval uit een assurantie- en makelaarskantoor, alsmede advies op het gebied van hypotheken, financieringen, beleggingen, sparen en verzekeringen. Onzes inziens zou geen nieuwe bezitstermijn dienen aan te vangen in geval van organische groei van een onderneming, waarbij de uitbreiding in het verlengde ligt van de reeds bestaande onderneming.

De andere zaak had een andere uitkomst. In die zaak kreeg een zoon certificaten van aandelen geschonken in een holdingmaatschappij. Ook hier was sprake van een uitbreiding van de ondernemingsstructuur in de afgelopen vijf jaar v..r schenking. Het verschil met het hiervoor behandelde arrest is dat in dit geval geen aandelenbelangen waren aangekocht in de afgelopen vijf jaar, maar dat sprake was geweest van een zogenaamde activa/passiva transactie. Een kleindochtermaatschappij binnen de ondernemingsstructuur had de activa en passiva gekocht van een entiteit buiten de ondernemingsstructuur, waarbij laatstgenoemde een zelfstandige onderneming dreef. In dit geval heeft de Hoge Raad in r.o. 2.4.5 geoordeeld dat de omstandigheid dat een deel van het vermogen van die onderneming is verkregen in de vijf jaar voorafgaande aan de verkrijging en toen een zelfstandige onderneming was, niet in de weg staat aan toepassing van de BOR. Daarbij dient te worden opgemerkt dat in de ondernemingsstructuur waarin certificaten van aandelen werden verkregen slechts één objectieve onderneming werd gedreven. De uitkomst kan dus anders zijn, zoals in het hiervoor behandelde arrest, indien in de onderneming van de bv waarin de (certificaten van) aandelen zijn geschonken, meerdere ondernemingen worden gedreven. In dat geval zou, bij de constatering van een nieuwe zelfstandige onderneming, mogelijkerwijs een nieuwe bezitstermijn gaan lopen. De uitkomst van dit arrest ligt in lijn met ons gevoel dat in geval van organische groei van de onderneming in ieder geval geen nieuwe bezitstermijn dient aan te vangen.

Tevens zal de uitkomst van deze arresten er naar onze mening voor zorgen dat in de praktijk de nadruk meer komt te liggen op de vraag of binnen de ondernemingsstructuur één of meerdere ondernemingen worden gedreven. Dit is een zeer feitelijke vraag, vergelijkbaar met de vele discussies over vastgoedondernemingen of er al dan niet een materiële onderneming wordt gedreven. Omdat de BOR een (voorwaardelijke) vrijstelling betreft, is het aan de belastingplichtige om te bewijzen dat aan deze ondernemingseis is voldaan.

3. Excessief lenen bij de vennootschap en de BOR

Meer recent, op 17 juni 2020, is het wetsvoorstel Wet excessief lenen bij eigen vennootschap ingediend. Het kabinet ziet aanleiding om maatregelen voor te stellen die excessieve leenverhoudingen tussen vennootschappen en hun aanmerkelijkbelanghouders ontmoedigen. Door gelden te lenen van de eigen vennootschap in plaats van deze als dividend uit te keren, kan de aanmerkelijkbelanghouder (“AB-houder”) de belastingheffing over deze gelden langdurig uitstellen, of in sommige gevallen zelfs afstellen. Dit gegeven is voor het kabinet aanleiding om dit belastinguitstel en mogelijke –afstel te voorkomen en terug te nemen. De regeling komt er in het kort op neer dat indien de AB-houder op de peildatum (31 december van het betreffende jaar) voor meer dan € 500.000 aan schulden heeft aan zijn bv, het meerdere als bovenmatig wordt aangemerkt en fiscaal wordt belast als een fictief regulier voordeel in de inkomstenbelasting in box 2. De regeling gaat in per 1 januari 2023. Hieronder behandelen we een specifiek onderdeel van de regeling die van invloed kan zijn op de BOR.

Het bovenmatige deel dat als fictief regulier voordeel wordt belast in box 2 dient door de belastingplichtige apart te worden geadministreerd, het verhoogt namelijk ook de “maximum grens” van het bedrag dat hij binnen de voorgestelde wet kan lenen van zijn bv. Daarnaast kan in toekomstige jaren voor hetzelfde bedrag mogelijk sprake zijn van een negatief fictief regulier voordeel, dat alsdan in mindering komt op het feitelijk genoten voordeel. Wij verduidelijken dit aan de hand van een voorbeeld: Een AB-houder heeft eind 2023 een schuld van € 700.000 aan zijn bv. Dit betekent dat € 200.000 als bovenmatig kwalificeert en wordt belast als fictief regulier voordeel. Hierover betaalt de AB-houder in zijn aangifte inkomstenbelasting 2023 dus inkomstenbelasting. Het maximumbedrag van € 500.000 is hierdoor ook verhoogd naar € 700.000. Indien de AB-houder in 2024 zijn aandelen vervreemd met een winst van € 1.000.000, mag het eerder genoten fictief regulier voordeel in mindering worden gebracht als negatief fictief regulier voordeel op de fiscale vervreemdingswinst in box 2.

Door deze methodiek wordt de eerder betaalde heffing in box 2 feitelijk verrekend, waardoor er geen sprake is van een dubbele heffing. Deze regeling lijkt derhalve goed uit te werken indien sprake is van een vervreemdingswinst in box 2. Daar zit direct ook het knelpunt wanneer sprake is van een bedrijfsopvolging, waarbij meestal geen sprake zal zijn van een vervreemdingswinst. In geval van toepassing van de doorschuifregeling van de BOR in de Wet Inkomstenbelasting 2001 geldt dat géén sprake is van een vervreemdingswinst bij de overdracht van de aandelen en wordt de verkrijgingsprijs doorgeschoven naar de opvolger. Indien er derhalve geen vervreemdingswinst is bij de (voormalig) AB-houder, valt er logischerwijs ook niks te verrekenen. Wel geldt dat volgens het wetsvoorstel sprake is van een negatief fictief regulier voordeel bij de voormalig AB-houder. Dit negatief fictief regulier voordeel is bedoeld om dubbele heffing te voorkomen, maar kan in dit geval zonder vervreemdingswinst niet benut worden, waardoor slechts een box 2 verlies resteert. Mogelijk zou dit negatief fictief regulier voordeel volgens de reguliere verliesverrekening dan nog kunnen worden aangewend bij een toekomstig positief box 2 resultaat. Of het verlies kan worden verrekend is onzeker, te meer als de overdrager geen andere box 2 belangen heeft of sprake is van een overgang krachtens erfrecht. Daarboven geldt dat de opvolger in het geval van overlijden van de AB-houder, mogelijk ook de schuld aan de bv erft. De opvolger krijgt in dat geval dan ook te maken met deze regeling en in ons voorbeeld dus met een fictief regulier voordeel van € 200.000 vanwege de bovenmatige lening. Naar onze mening verdient het huidige wetsvoorstel nog enige aanpassing om ook in situatie van bedrijfsopvolging te voldoen.

4. Conclusie

De BOR is nog altijd in beweging. In de praktijk is de vraag of sprake is van een materiële onderneming veelvuldig onderwerp van discussie met de belastinginspecteur (waarbij recent vaak vastgoedondernemingen ter discussie stonden). Indien deze hobbel is genomen, lijkt daar nu een nieuwe discussie bij te komen voor de bezitseis: is sprake van één of meerdere ondernemingen? Wij verwachten dat dit geen eenvoudige discussie zal zijn, die zeer feitelijk van aard is. Hoe lang en of we deze discussie kunnen voeren, is maar zeer de vraag gelet op het bouwstenenrapport. De adviezen uit het rapport leiden tot een aanzienlijk minder ruime regeling en aanpassing van de BOR in haar huidige vorm ligt op de weg. Tot slot dient ook bij nieuwe wetgeving te worden nagegaan wat de invloeden kunnen zijn op de BOR. Zo is de Wet excessief lenen bij eigen vennootschap niet gericht op de BOR, maar lijkt deze wet wel de mogelijkheden van overdracht te beperken in bepaalde gevallen.

Dit artikel is geschreven door Dion Wetterhahn en Karsten de Heus en is gepubliceerd op 24 juli 2020 in het zevende nummer van het Fiscaal Praktijkblad. Voor het artikel in PDF, klikt u hier.