BTW-behandeling bij aankoop vastgoed

Bij de aankoop van vastgoed komt altijd de vraag op of deze aankoop belast is met omzetbelasting. Het onderstaande stroomschema geeft in hoofdlijnen antwoord op deze vraag.

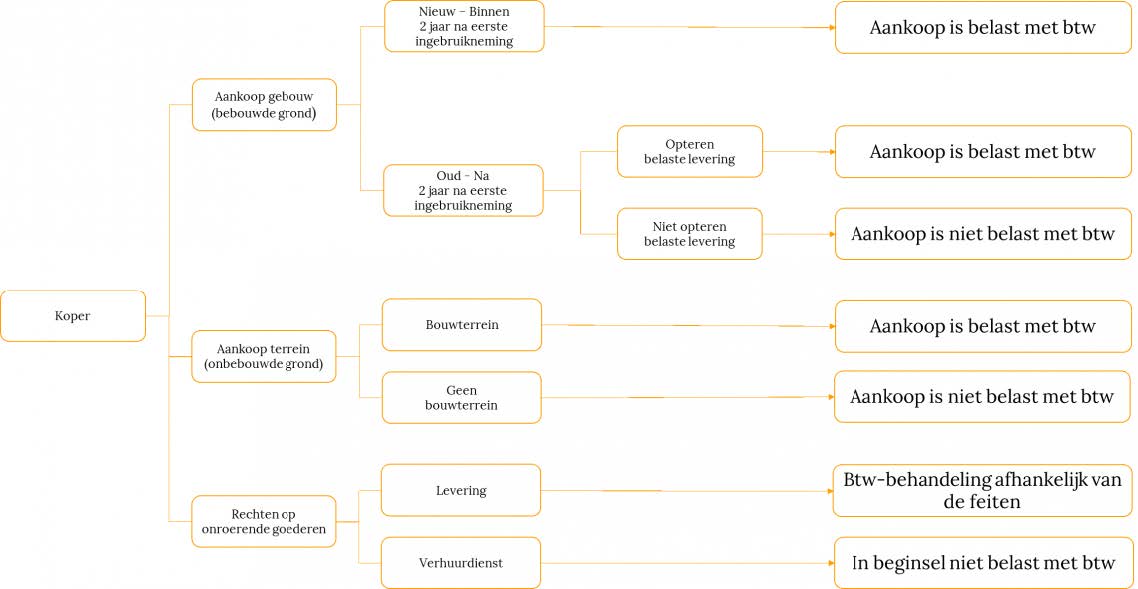

Voor de beoordeling of de aankoop van vastgoed is belast met omzetbelasting (hierna: “btw”) moet in het algemeen een onderverdeling worden gemaakt in de aankoop van bebouwde dan wel onbebouwde grond.

Wanneer er sprake is van bebouwde grond (het vastgoed inclusief het daarbij behorende terrein) moet worden beoordeeld of het vastgoed kwalificeert als nieuw (binnen 2 jaar na de eerste ingebruikneming) of oud (na 2jaar na de eerste ingebruikneming). Wanneer er sprake is van “nieuw” vastgoed dan is de aankoop belast met btw en wanneer sprake is van “oud” vastgoed dan is de aankoop niet belast met btw, tenzij wordt geopteerd voor een btw-belaste levering.

Indien sprake is van onbebouwde grond dan moet worden beoordeeld of de onbebouwde grond kwalificeert als bouwterrein of niet. Een bouwterrein is onbebouwde grond die kennelijk is bestemd om te worden bebouwd met één of meer gebouwen. Indien dat het geval is, dan is de aankoop van een bouwterrein belast met btw. Kwalificeert de onbebouwde grond niet als bouwterrein dan is de aankoop niet belast met btw.

De voorgaande beoordeling kan als volgt worden weergegeven in een stroomschema (tekst gaat verder onder de afbeelding):

Wanneer de aankoop van vastgoed niet belast is met btw geldt in beginsel dat de verkrijging wel belast is met overdrachtsbelasting. Echter de omstandigheid kan zich ook voordoen dat zowel btw als overdrachtsbelasting verschuldigd is. Bijvoorbeeld in de situatie dat het vastgoed nog aangemerkt moet worden als zijnde ‘nieuw’ maar al wel in gebruik is genomen als bedrijfsmiddel.

Het is dus belangrijk om altijd voor de aankoop van vastgoed na te gaan of btw en/of overdrachtsbelasting verschuldigd is. In sommige gevallen is het daarbij zelfs mogelijk om de btw en/of overdrachtsbelasting gevolgen in de gewenste richting te sturen. Voorgaande is daarbij sterk afhankelijk van de feiten en omstandigheden en dient altijd per aankoop te worden beoordeeld.

Dit artikel is gepubliceerd op de website van Vastgoed Journaal op 20 maart 2020. Voor het volledige artikel in PDF, klikt u hier.