Dit artikel is het tweede onderdeel van een drieluik waarin de bedrijfopvolgingsregeling in de IB 2001 en de SW 1956 wordt behandeld. In het eerste artikel hebben wij de algemene aspecten van de faciliteiten voor de bedrijfsopvolging in de IB 2001 en SW 1956 besproken. Tevens zijn wij daarbij ingegaan op de ontstaansgeschiedenis en de verschillen tussen de regelingen in de IB 2001 en SW 1956. In dit tweede artikel gaan wij nader in op de begrippen onderneming en ondernemingsvermogen. Er is veel wetgeving over wat verstaan wordt onder een onderneming of ondernemingsvermogen. Tevens is er ook veel jurisprudentie ontstaan hierover.

Wanneer over een onderneming gesproken wordt, zal iedereen daar een voorstelling van kunnen maken. De logische gedachte is dat het vermogen van zo’n onderneming dan wel ondernemingsvermogen zal zijn. Voor de uitvoering van de bedrijfsopvolgingsregeling in de Wet IB 2001 en SW 1956 is een meer specifieke benadering van het begrip ‘onderneming’ en ‘ondernemingsvermogen’ van belang. Tenzij anders genoemd gaan wij in dit artikel uit van dezelfde structuur als in het eerste artikel. Dit is een veel voorkomende structuur waarin de onderneming van vader –die wordt gehouden via een persoonlijke holding –geheel wordt overgedragen aan de kinderen. Hieronder is een illustratie hiervan opgenomen.

In de bedrijfsopvolging die wij hierbij bespreken gaat het om de overdracht van aanmerkelijk belang aandelen door de vader als aanmerkelijk belanghouder. Door een natuurlijk persoon gehouden aanmerkelijk belang aandelen kunnen ondernemingsvermogen vormen indien voldaan wordt aan de voorwaarden. De belangrijkste voorwaarde hierbij is dat de vennootschap waarin de aandelen worden gehouden een onderneming drijft dan wel een belang houdt in een andere vennootschap die een onderneming drijft.

Wij gaan in hoofdstuk 2 in op het begrip ondernemingsvermogen. In hoofdstuk 3 gaan wij nader in op (de exploitatie van) vastgoed en de bedrijfsopvolgingsregeling.

1. Ondernemingsvermogen

De bedrijfsopvolgingsregeling kan slechts toepassing vinden met betrekking tot het ondernemingsvermogen van een vennootschap. Tot het ondernemingsvermogen wordt verstaan de bezittingen en schulden die toerekenbaar zijn aan de in de vennootschap gedreven onderneming2.

1.1. Kwalificerend ondernemingsvermogen

In de bedrijfsopvolgingsregeling in zowel de Wet IB 2001 en SW 1965 wordt hetzelfde begrip voor het kwalificerende ondernemingsvermogen gehanteerd. Bij een onderneming die gedreven wordt in de IB, zijn de regels van de vermogensetikettering van belang om te bepalen welk gedeelte van het vermogen tot het ondernemingsvermogen of keuzevermogen behoort. Voor een bv gelden de regels voor het keuzevermogen niet, de bv wordt geacht een onderneming te drijven met zijn gehele vermogen. Wel dient beoordeeld te worden of er sprake is van overtollige liquide middelen, of anders gezegd beleggingsvermogen.

Bij vermogensetikettering is allereerst de wil van de belastingplichtige leidend zoals deze in zijn boekhouding of anderszins tot uitdrukking komt. Dit is reeds door de Hoge Raad bepaald in 1948. Vervolgens is daar aan toegevoegd dat de belastingplichtige bij zijn beslissing vrij is binnen de grenzen van de redelijkheid. Dit brengt met zich mee dat er geen keuzemogelijkheid bestaat bij vermogensbestanddelen die gezien hun aard of functie niet tot het ondernemingsvermogen of privévermogen kunnen behoren. Er kan dus een onderscheid worden gemaakt tussen verplicht ondernemingsvermogen, verplicht privévermogen of keuzevermogen.

Tot het ondernemingsvermogen behoort niet het beleggingsvermogen. Duurzaam overtollige liquide middelen zullen derhalve niet kwalificeren voor de bedrijfsopvolgingsregeling. Tijdelijke overtollige liquide middelen (zoals reserves voor de aanschaf van bedrijfsmiddelen of liquide middelen die worden aangehouden voor de bedrijfsvoering of de continuïteit van de onderneming) vormen wel ondernemingsvermogen en komen in aanmerking voor de faciliteiten.

1.2. Indirect aanmerkelijk belang

In veel gevallen zal sprake zijn van een situatie waarbij de vennootschap waarin een AB wordt gehouden niet zelf een onderneming drijft, maar een belang houdt in een ander lichaam dat wel een onderneming drijft. Dit is ook het geval in de situatie uit ons voorbeeld met een Holding en een Werkmaatschappij. Voor de toepassing van de bedrijfsopvolgingsregeling worden dan de bezittingen en schulden van de Werkmaatschappij, naar rato van het belang, toegerekend aan de Holding. Wanneer er meerdere belangen worden gehouden door de Holding, dan vindt toerekening plaats voor al deze belangen. Er vind ook toerekening plaats indien de bezittingen van (een van) de dochtermaatschappijen slechts uit beleggingsvermogen bestaan. Er ontstaat zodoende een geconsolideerde balans van de Holding, met de toegerekende bezittingen en schulden van de dochtermaatschappij(en).

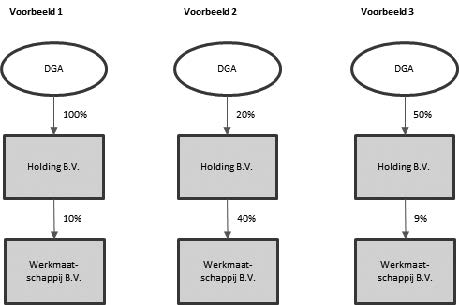

Vanaf de invoering van de huidige faciliteiten in de Wet IB 2001 en SW 1956 in 2010, geldt dat in beginsel slechts vermogen kan worden toegerekend indien er sprake is van een indirect aanmerkelijk belang, bezien vanuit de schenker of erflater. Hiervan is bijvoorbeeld sprake indien de schenker of erflater 100% bezit in de Holding, en de Holding ten minste 5% bezit van de Werkmaatschappij. Hieronder leggen wij een en ander uit aan de hand van een drietal voorbeelden:

In voorbeeld 1 houdt de DGA een indirect belang van 10% in de Werkmaatschappij met de onderneming. De bedrijfsopvolgingsregeling kan dan ook toepassing vinden. Ook in voorbeeld 2 gaat het goed omdat de DGA een indirect belang van 8% houdt in de Werkmaatschappij. In voorbeeld 3 wordt een situatie geschetst waarin geen indirect aanmerkelijk belang bestaat en er dus niet toegerekend mag worden.

Wanneer er verschillende soorten aandelen bestaan bij een dochtermaatschappij waarin een belang wordt gehouden, dan vindt toerekening van het vermogen van de dochtermaatschappijen plaats naar rato van de waarde van de aandelen in de werkmaatschappij.

1.2.1. Specifiek indirect AB

Belangen van minder dan 5% in een onderneming kwalificeren in beginsel niet voor de bedrijfsopvolgingsregeling omdat sinds de invoering van de huidige faciliteiten slechts een (indirect) aanmerkelijke belang in een onderneming kwalificeert. Naar aanleiding van opmerkingen vanuit de praktijk, heeft de wetgever specifieke uitzondering opgenomen. Deze uitzondering houdt in dat ook belangen die geen (indirect) aanmerkelijk belang vormen kunnen kwalificeren, indien het gaat om een belang van minder dan 5% maar meer dan 0,5% en:

• dat belang bij een van de rechtsvoorgangers krachtens erfrecht, huwelijksvermogensrecht of schenking een indirect aanmerkelijk belang heeft gevormd;

• dat belang uitsluitend is verwaterd door vererving, overgang krachtens huwelijksvermogensrecht of schenking; en

• direct voorafgaande aan de verwatering tot beneden de 5% dat lichaam een onderneming dreef.

Hiermee wordt derhalve tegemoetgekomen aan bedrijfsopvolgingssituaties waarbij het belang in de onderneming door verervingen, huwen of schenkingen is verwaterd.

1.2.2. Aanpassing 2016

Naar aanleiding van het arrest van de Hoge Raad op 22 april 2016 is als onderdeel van de faciliteiten opgenomen dat ondernemingsvermogen niet kan bestaan uit ‘een belang in een ander lichaam’. Deze specifieke uitsluiting is opgenomen in het wetsvoorstel Overige fiscale maatregelen 2017 en is ingevoerd met terugwerkende kracht tot 1 juli 2016. De regeling ziet op de situatie dat de schenker of erflater van aandelen in een Holding BV geen indirect aanmerkelijk belang heeft in een onderneming. De bezittingen en schulden van deze onderneming kunnen dan niet worden toegerekend aan de Holding. De Hoge Raad redeneerde dat door een Holding gehouden aandelen, als vermogensbestanddelen van die Holding, ook tot het ondernemingsvermogen kunnen worden gerekend wanneer dit past binnen de ondernemingsactiviteiten van de Holding. Hierdoor zou ook een belang dat geen indirect belang vormt voor de schenk / erflater kunnen kwalificeren voor de bedrijfsopvolgingsfaciliteiten. De wetgever achtte dit ongewenst en heeft hiervoor de specifieke uitsluiting opgenomen.

1.3. Preferente aandelen

Preferente aandelen worden gezien als een specifieke vorm van kapitaal verstrekken aan een onderneming. Volgens de staatssecretaris van Financiën moeten houder van preferente aandelen niet zonder meer worden gezien als een ondernemer, maar meer als een kapitaalverstrekker. De bedrijfsopvolgingsfaciliteiten zijn daarom slechts onder voorwaarden van toepassing op de overdracht van preferente aandelen.

In het algemeen zijn preferente aandelen, aandelen die voorrang hebben op een vast percentage van de winst, al dan niet cumulatief. Deze aandelen hebben doorgaans geen recht op de waardevermeerdering van de onderneming. Door de wetgever worden alle aandelen die volledig delen in de winstreserves en de liquidatieopbrengsten van een vennootschap niet gezien als preferente aandelen. Elke andere soort van aandelen, kan volgens de wetgever worden aangemerkt als preferent aandeel. Het is dus van belang dat altijd wordt afgestemd met de Belastingdienst of er sprake is van preferente aandelen of niet.

Voorwaarden

De voorwaarden waaronder preferente aandelen kwalificeren zijn opgenomen in zowel de Wet IB 2001 als de SW 1956. Deze voorwaarden zijn:

a) De preferente aandelen vormen een omzetting van een eerder door de erflater of schenker gehouden aanmerkelijk belang van gewone aandelen;

b) De omzetting tot preferente aandelen is gepaard gegaan met het toekennen van gewone aandelen aan een ander;

c) Ten tijde van de omzetting in preferente aandelen dreef de vennootschap waarom de omgezette aandelen betrekking hadden een onderneming of hield deze een medegerechtigdheid;

d) De verkrijger van de preferente aandelen dient houder te zijn van ten minste 5% van het aandelenkapitaal van de gewone aandelen van de desbetreffende vennootschap zoals genoemd in onderdeel b.

Uit de voorwaarden blijkt ook nogmaals dat de regeling is geschreven met een reële bedrijfsopvolging in het achterhoofd. Een voorbeeld: Indien een DGA zijn belang in de onderneming omzet in preferente aandelen, en bij deze omzetting nieuwe gewone aandelen uitgeeft die worden toegekend aan zijn enige dochter, dan kwalificeren deze preferente aandelen ook voor de bedrijfsopvolgingsregeling indien de dochter bij de verkrijging van de aandelen ook nog ten minste 5% van de bij de omzetting uitgegeven gewone aandelen bezit.

Wanneer er bij de omzetting van gewone aandelen in preferente aandelen, niet alle gewone aandelen zijn omgezet in preferente aandelen, bestaan er voor de bedrijfsopvolgingsregeling feitelijk twee soorten gewone aandelen. De gewone aandelen die al bestonden en de gewone aandelen die zijn uitgegeven bij de omzetting in preferente aandelen. Het is van belang om aan te tekenen dat de verkrijger van de preferente aandelen houder dient te zijn van ten minste 5% van de bij de omzetting van de preferente aandelen uitgegeven gewone aandelen. Dit kan nog wel eens voor verwarring zorgen. Een en ander is ook benoemd in beantwoording van vragen van de Kennisgroep van de Belastingdienst. In afwijking van de hiervoor genoemde voorwaarden heeft de staatssecretaris van Financiën een nadere goedkeuring gegeven voor preferente aandelen die zijn ontstaan voor 1 januari 2010.

1.4. Vorderingen / schulden

Het enkel houden van vorderingen leidt niet tot het drijven van een onderneming. Daarom zullen vorderingen die gehouden worden niet direct tot het ondernemingsvermogen gerekend worden. Als na consolidatie een Holding geacht worden een onderneming te drijven, dan kan het voorkomen dat op grond van de vermogensetiketteringsregels ook een vordering tot het ondernemingsvermogen gerekend kan worden. Een vordering van de Holding op de Werkmaatschappij kan daarbij (deels) in de consolidatie verdwijnen.

In de basis kwalificeren vorderingen die in het kader van een bedrijfsopvolging zijn ontstaan niet als ondernemingsvermogen. Zo’n vordering kwalificeert tot het beleggingsvermogen. Omdat deze vorderingen voor de aanpassing van de bedrijfsopvolgingsregeling in de Wet IB 2001 wel onder de faciliteiten vielen, is er in de Wet IB 2001 een overgangsregeling opgenomen voor situaties die op 31 december 2009 al bestonden. Deze vorderingen kwalificeren niet voor de faciliteit in de SW 1956.

Onderbedelingsvorderingen kwalificeren niet als ondernemingsvermogen. Deze vorderingen kunnen ontstaan wanneer een erflater twee erfgenamen heeft, en het ondernemingsvermogen nalaat aan slechts één erfgenaam. De verkrijger van het ondernemingsvermogen krijgt de gehele vrijstelling omdat zij de enige verkrijger is van ondernemingsvermogen zoals conform de bedrijfsopvolgingsregeling in de SW 1965. De onderbedelingsvordering die de andere erfgenaam krijgt kwalificeert niet als ondernemingsvermogen en de verkrijging hiervan is derhalve belast. De wet kent echter een tegemoetkoming waarin is bepaald dat in zo’n geval 10 jaar rentedragend uitstel van betaling voor de verschuldigde erfbelasting kan worden verkregen.

1.5. 5% extra

Om de doelmatigheid van de regeling niet voorbij te gaan heeft de wetgever er voor gekozen dat het beleggingsvermogen voor maximaal 5% van de waarde van het ondernemingsvermogen tot het ondernemingsvermogen mag worden gerekend19. Hierdoor kunnen discussies over de kwalificatie van beleggingsvermogen of ondernemingsvermogen worden overgeslagen wanneer duidelijk is dat deze vermogensbestanddelen slechts een klein deel van het totale vermogen zijn.

1.6. Per objectieve onderneming

Onderdeel van de bedrijfsopvolgingsregeling in de SW 1956 is een 100% vrijstelling van de eerste EUR 1.084.851 aan ondernemingsvermogen. De vrijstelling in de SW 1956 geldt echter conform artikel 35b SW 1956 voor de ‘objectieve onderneming’. De vraag zou derhalve gesteld kunnen worden of deze vrijstelling meerdere malen gebruikt kan worden wanneer er meerdere ondernemingen worden gedreven binnen één kapitaalvennootschap of worden gehouden via één holding.

Opgenomen in de wet is dat de mogelijkheid bestaat om de uitleg van het begrip ‘objectieve onderneming’ bij ministeriele regeling nader te regelen. Een en ander is nader geregeld in artikel 7 Uitvoeringsregeling SW 1965. Hierin is bepaald dat al het vermogen dat, conform artikel 35c lid 5 SW 1956 wordt toegerekend, voor het geheel in aanmerking wordt genomen bij het bepalen van het ondernemingsvermogen van de objectieve onderneming. Hierdoor zou volgens de staatssecretaris van Financiën al het vermogen van de verschillende ondernemingen volgens de concernbenadering gezamenlijk moeten worden gewaardeerd.

De vrijstelling zou wel meerdere keren kunnen worden toegepast indien de verschillende belangen in de verschillende ondernemingen direct (zonder tussenkomst van een holding) worden gehouden. Om ongewenste fiscale gevolgen te voorkomen heeft de wetgever een voorziening getroffen voor situaties dat de erflater of schenker zich in het zicht van overlijden of schenking ontdoet van de holding. Indien dit gebeurt binnen de vereiste bezitstermijn, dan wordt voor de toepassing van de 100% vrijstelling gedaan alsof het belang nog wordt gehouden via de holding. Hierdoor is de concerngedachte van toepassing en is de uitwerking hetzelfde alsof de belangen wel nog via de holding gehouden werden.

2. Vastgoed

Een bijzonder onderdeel binnen de bedrijfsopvolgingsregeling betreft vastgoedactiviteiten. Dergelijke activiteiten kunnen bestaan uit bijvoorbeeld projectontwikkeling of verhuur van vastgoed. In de praktijk worden (omvangrijke) vastgoedactiviteiten veelal verricht vanuit een bv dan wel vanuit een commanditaire vennootschap. Daarbij wordt in het laatste geval het beheer van het vastgoed ondergebracht in een separate stichting.

Zoals hiervoor besproken in hoofdstuk 2 dient in het algemeen voor toepassing van de bedrijfsopvolgingsregeling sprake te zijn van ondernemingsvermogen. Derhalve dient bij vererven of schenken van een aandeel in een vastgoedvennootschap eveneens sprake te zijn van een onderliggende actieve onderneming die kwalificeert voor de bedrijfsopvolgingsregeling. In het geval van vastgoedactiviteiten is het niet op voorhand altijd duidelijk of de activiteiten wel kwalificeren als onderneming.

2.1. Praktijkhandreiking bedrijfsopvolging vastgoedexploitanten

De Belastingdienst heeft in juni 2016 over dit vraagstuk een uitgebreide interne “praktijkhandreiking bedrijfsopvolging vastgoedexploitanten” (hierna: ‘praktijkhandreiking’) opgesteld die middels een WOB–verzoek openbaar is gemaakt. Daaruit volgt dat de bewijslast om aan te tonen dat sprake is van een onderneming (terecht) bij de belastingplichtige wordt neergelegd. Met gebruik van een omstandighedencatalogus in de praktijkhandreiking kan vervolgens de belastinginspecteur met de ontvangen gegevens toetsen of al dan niet sprake is van ondernemingsvermogen. Op zich lijkt dit een mooi systeem, ware het niet dat de uitgangspunten in de praktijkhandreiking die daarbij worden gehanteerd opmerkelijk zijn te noemen. Zo valt te lezen dat in geval van verhuur nooit sprake is van een onderneming. Verder zijn volgens de Belastingdienst de hierna opgenomen punten a tot en met q irrelevant, dan wel niet onderscheidend voor de beoordeling of sprake is van een onderneming:

a) de omvang van de portefeuille (aantallen, marktwaarde, m2);

b) de wijze van financieren (risico, structurering) en de (relatieve en absolute) omvang van de financiering;

c) de aanwezigheid van een eigen onderhoudsdienst;

d) de know how van de eigenaar en het personeel;

e) het aantal personeelsleden;

f) de tijdsbesteding door erflater/schenker/werknemer en erfgenaam/begiftigde/werknemer;

g) een relatienetwerk onderhouden (bijv. met andere beleggers, gemeentelijke instanties en -bestuurders, aannemers, makelaars, financiers, evenementen bezoeken etc);

h) het aankoop–, verhuur–, verkoopproces;

i) marktonderzoek, selectie panden en huurders, strategiebepaling, bezichtigingen;

j) contracteren: algemeen; huurcontracten afsluiten en verlengen

k) bijhouden administratie, waaronder huren innen;

l) contacten onderhouden (huurders, gemeenten, nutsbedrijven, makelaars, enzovoorts);

m) klachtenbehandeling;

n) financieren van vastgoed;

o) technisch beheer: inspecties en onderhoud/reparaties uitvoeren, al dan niet door een eigen onderhoudsdienst;

p) verbeteringen aanbrengen, al dan niet door een eigen onderhoudsdienst;

q) uitbreiden van het aantal verhuurbare meters (indien door ontwikkeling kan de ontwikkeling gedurende de ontwikkelfase wel ondernemingsactiviteit zijn.

2.2. Standpunt Belastingdienst en jurisprudentie

Opmerkelijk aan het uitgangspunt van de Belastingdienst is dat deze niet strookt met de jurisprudentie. Zo is de Hoge Raad in zijn arrest van 16 maart 2016, derhalve vóór het opstellen van praktijkhandleiding, tot de conclusie gekomen dat juist wél sprake is van een onderneming bij verhuur van vastgoed. In de uitspraak werden meerdere van de uitgangspunten onder a tot en met q genoemd als omstandigheid die bijdraagt aan de kwalificatie van actieve onderneming. Ook na de openbaarmaking van de praktijkhandreiking is in rechtspraak de conclusie getrokken dat sprake is van een onderneming bij verhuur van vastgoed.

Verder stelt de Belastingdienst zich op het standpunt dat per pand dient te worden beoordeeld of sprake is van ondernemingsvermogen. Een vastgoedvennootschap kan derhalve een actieve onderneming drijven voor de bedrijfsopvolgingsregeling, echter staat op dat moment de omvang van het ondernemingsvermogen nog niet vast. Onduidelijk is derhalve wat precies onder de bedrijfsopvolgingsregeling kan worden gebracht. Om dit vast te stellen dient men de regels van vermogensetikettering te hanteren.

In 2010 is bij de fundamentele wijziging van de bedrijfsopvolgingsregeling door de wetgever over de vermogensetikettering opgemerkt:

“Nadat is vastgesteld dat in de vennootschap, eventueel na toerekening, een onderneming wordt gedreven, moet worden bepaald met welk vermogen de vennootschap deze onderneming drijft. Ook hiervoor gelden de regels die worden toegepast in de winstsfeer, behoudens de regels die gelden voor het keuzevermogen, omdat een bv naar haar aard die keuze niet maakt. In dit verband wordt dan ook zowel verplicht ondernemingsvermogen als keuzevermogen aangemerkt als ondernemingsvermogen. Beleggingsvermogen daarentegen behoort niet tot het ondernemingsvermogen, omdat dit duurzaam overtollige middelen omvat. Op basis van de regels van de vermogensetikettering behoren deze middelen tot het verplichte privé-vermogen. De in de waarde van de aandelen tot uitdrukking komende duurzaam overtollige middelen zullen dan ook voor de doorschuifregeling niet kwalificeren als ondernemingsvermogen.”

Omdat een vennootschap wordt geacht met zijn gehele vermogen een onderneming te drijven, bestaat voor een bv of (open) commanditaire vennootschap slechts ondernemingsvermogen of verplicht privévermogen. Keuzevermogen wordt “automatisch” gekwalificeerd als ondernemingsvermogen. De vraag is derhalve wanneer vastgoed in de categorie “verplicht privévermogen” dient te worden ondergebracht. Doorgaans zal projectontwikkeling niet onder verplicht privévermogen worden geschaard. In geval van verhuur geldt dat dergelijke activiteiten als passief worden bestempeld –en daarmee als niet–ondernemingsvermogen –indien de verhuuractiviteiten niet uitgaan boven normaal vermogensbeheer.

Uit vaste jurisprudentie en literatuur volgt dat van normaal vermogensbeheer kan worden gesproken indien een bezitting, waaronder een pand, wordt aangehouden met het oog op:

a) het verkrijgen van de waardestijging op het pand; en

b) een rendement dat is te verwachten bijnormaal vermogensbeheer.

Hiervan is sprake als de verrichte arbeid voor de bezitting naar aard en relatieve omvang is gericht op het behalen van voordelen die niet uitstijgen boven het bij normaal vermogensbeheer opkomende rendement. Met andere woorden, indien een “normaal” rendement wordt nagestreefd en nagenoeg geen arbeid wordt verricht ten aanzien van het pand, is in de regel sprake van normaal vermogensbeheer. Een pand waarbij sprake is van normaal vermogensbeheer wordt beschouwd als verplicht privévermogen en kwalificeert niet voor de bedrijfsopvolgingsregeling.

De Belastingdienst toetst voor de kwalificatie van méér dan normaal vermogensbeheer onder meer aan de volgende elementen:

• of werkzaamheden worden verricht die ertoe strekken een rendement te behalen dat het –redelijkerwijs te verwachten –rendement op vermogensbeheer te boven gaat, ook de inzet van specifieke (voor)kennis en kunde kan hierbij een rol spelen;

• of een verband bestaat tussen de werkzaamheden en het beogen van een hoger dan redelijkerwijs te verwachten rendement; en

• of de belastingplichtige voor ten minste 30% het groot onderhoud of andere aanpassingen aan een verhuurd pand zelf uitvoert.

De kwalificatie van (meer dan) normaal vermogensbeheer is een feitelijk aangelegenheid welke jaarlijks aan de hand van de feiten en omstandigheden zal worden beoordeeld. Hierbij wordt gekeken naar de daadwerkelijke werkzaamheden die zijn verricht. Een pand waarbij sprake is van meer dan normaal vermogensbeheer wordt beschouwd als ondernemingsvermogen. Gelet op het bovenstaande is de lijn tussen méér dan normaal vermogensbeheer en normaal vermogensbeheer niet altijd op voorhand even duidelijk.

De bovenstaande fiscale kwalificatie als ondernemingsvermogen is slechts de eerste hobbel die genomen moet worden. Indien deze met succes is genomen, resteert vervolgens de vraag of wordt voldaan aan het bezitsvereiste. Daarbij stelt de Belastingdienst zich eveneens op het standpunt dat per pand bekeken dient te worden of wel wordt voldaan aan de bezitstermijn. In onze derde en laatste bijdrage van deze artikelenreeks zullen wij nader ingaan op de bezitstermijn.

2.3. TBS

De bedrijfsopvolgingsregeling geldt ook voor panden die ter beschikking worden gesteld aan vennootschappen en voor de erflater of schenker daardoor kwalificeren als een werkzaamheid onder de Wet IB 2001. De TBS–panden behoren tot de objectieve onderneming. Voorwaarde voor toepassing van de bedrijfsopvolgingsregeling is dat de verkrijger van het pand, tevens aandelen verkrijgt van de vennootschap waaraan het pand wordt verhuurd. Daarbij is het onduidelijk of de verkrijger alle aandelen dient te verkrijgen in de vennootschap, of slechts een beperkt belang. Indien een belang van minder dan 5% wordt verkregen, zal in beginsel geen sprake zijn van een aanmerkelijk belang, waardoor het pand eveneens niet meer zal kwalificeren als “TBS–vermogen”.

2.4. Overdrachtsbelasting

Voor de overdrachtsbelasting is ook een regeling opgenomen voor de bedrijfsopvolging. Volgens de letter van de wet geldt deze regeling slechts indien er wordt verkregen van een ondernemer. Dit zou inhouden dat de directe verkrijging van onroerende zaken wel kan kwalificeren, maar de verkrijging van aandelen die kwalificeren als fictieve onroerende zaak niet. De Hoge Raad heeft hier recent een arrest over gewezen en geoordeeld dat de verkrijging van fictieve onroerende zaken ook vrijgesteld moet zijn van overdrachtsbelasting op basis van de regeling opgenomen in de wet.

3. Conclusie

Zoals ook blijkt het uit hiervoor besproken, is de exacte invulling van het begrip ‘onderneming’ en ‘ondernemingsvermogen’ niet zo eenvoudig als het lijkt. Vooral omdat door de kwalificatie van vermogen tot ondernemingsvermogen toegang kan worden verkregen tot de bedrijfsopvolgingsregelingen, is er vaak een discussie met de Belastingdienst over deze kwalificatie. Zeker in het kader van de exploitatie van vastgoed is er in bijna alle gevallen discussie met de Belastingdienst.

De exacte invulling van het begrip ‘ondernemingsvermogen’ is daarbij ook nog aan verandering onderhevig door de voortdurende aanvullingen die ontstaan door de steeds ontwikkelende jurisprudentie en literatuur. Het blijft dus belangrijk om in een bedrijfsopvolgingssituatie alle feiten en omstandigheden goed in ogenschouw te nemen en een en ander te beoordelen naar de meest recente jurisprudentie en literatuur.

Voor het volledige artikel zoals deze is gepubliceerd in het Fiscaal Praktijkblad op 17 mei 2019 klikt u hier.