Bedrijfsopvolgingsregeling in de IB en de SW: Bezitsvereiste en voortzettingstermijn

Dit artikel is het derde en laatste onderdeel van een drieluik waarin wij de bedrijfopvolgingsregeling in de IB 2001 en de SW 1956 behandelen. In het eerste artikel hebben wij de algemene aspecten van de faciliteiten voor de bedrijfsopvolging in de IB 2001 en SW 1956 besproken. Tevens zijn wij daarbij ingegaan op de ontstaansgeschiedenis en de verschillen tussen de regelingen in de IB 2001 en SW 1956. In het tweede artikel zijn wij nader ingegaan op de begrippen onderneming en ondernemingsvermogen; slechts ondernemingsvermogen kwalificeert voor de vrijstelling van de bedrijfsopvolgingsregeling. Gebleken is dat het niet altijd eenvoudig is vast te stellen of sprake is van kwalificerend ondernemingsvermogen. Denk daarbij aan de exploitatie van vastgoed dat door de Belastingdienst doorgaans als beleggingsvermogen wordt beschouwd en daardoor niet zou kwalificeren voor de bedrijfsopvolgingsregeling. In de praktijk wordt daar dikwijls anders over gedacht. In dit derde deel zullen wij nader ingaan op de wettelijke vereisten die kleven aan de schenker/nalater en de begiftigde/erfgenaam.

1. Inleiding

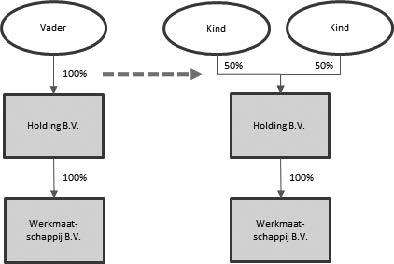

Tenzij anders genoemd gaan wij in dit artikel uit van dezelfde structuur als in deel 1 en deel 2 van onze artikelenreeks. Dit is een veel voorkomende structuur waarin de onderneming van vader – die wordt gehouden via een persoonlijke holding – geheel wordt overgedragen aan de kinderen. Hieronder is een illustratie hiervan opgenomen.

In de bedrijfsopvolging die wij hierbij bespreken gaat het daarbij om de overdracht van aanmerkelijk belang aandelen door de vader als aanmerkelijk belanghouder. De door vader gehouden aanmerkelijk belang aandelen kunnen kwalificeren voor de bedrijfsopvolgingsregeling indien voldaan wordt aan de voorwaarden, waaronder het bezitsvereiste dat wij in dit artikel zullen behandelen. Echter, zoals wij in ons eerste deel van deze drieluik reeds hebben aangegeven, betreft de vrijstelling van de bedrijfsopvolgingsregeling in beginsel een voorwaardelijke vrij – stelling. Dat wil zeggen dat (in bovenstaande structuur) ook de kinderen aan enkele voorwaarden dienen te voldoen; de voortzettingstermijn. Wij gaan in hoofdstuk 2 kort in op (het ontbreken van) het bezitsvereiste en de voortzettingstermijn in de inkomstenbelasting. In hoofdstuk 3 gaan wij vervolgens in op het bezitsvereiste in de successiewet en in hoofdstuk 4 op de voortzettingstermijn in de successiewet. Wij sluiten af met een conclusie.

2. Het bezitsvereiste en de voortzettingstermijn in de inkomstenbelasting

De bedrijfsopvolgingsregeling in de inkomstenbelasting heeft eenzelfde doel als de bedrijfsopvolgingsregeling in de successiewet. Namelijk het wegnemen van fiscale belemmeringen bij bedrijfsopvolgingen krachtens schenking of erfopvolging. In de inkomstenbelasting wordt dit mede vormgegeven door de belastingclaim in feite door te schuiven naar de toekomstige generatie. Het Nummer 7 12 juli 2019 Pagina 5 belastbare resultaat bij overdracht van aanmerkelijkbelangaandelen bij schenken/overlijden wordt op het moment suprême niet in de heffing betrokken, maar zal bij een eerstvolgende overdracht door de verkrijger alsdan worden belast (tenzij wederom gebruik kan worden gemaakt van een vrijstelling). Het doorschuiven van de belastingclaim wordt bewerkstelligd door de verkrijgingsprijs van de aanmerkelijkbelangaandelen door te schuiven naar de verkrijger. Bij een volgende vervreemding door de verkrijger wordt op dat moment alsnog de volledige waarde in de heffing betrokken, hetzij tegen de op dat moment geldende waarde in het economische verkeer.5 De Belastingdienst loopt hierdoor uiteindelijk niks mis. Dit brengt met zich mee dat een bezitsvereiste en/of voortzettingstermijn in de inkomstenbelasting niet noodzakelijk is. Immers, doordat slechts sprake is van uitstel van belastingheffing zal uiteindelijk altijd op een moment belastingheffing plaatsvinden. In de successiewet is het doorschuiven van een belastingclaim niet mogelijk, het heffingsmoment knoopt aan bij de daadwerkelijke schenking en/of overlijden. Daarbij wordt geen rekening gehouden met eerdere overdrachten. Hier is geen sprake van uitstel van belastingheffing. Hierdoor heeft de wetgever zich genoodzaakt gevonden om de bepalingen in de successiewet aan te vullen met een bezitsvereiste en voortzettingstermijn, om zo meer recht te doen aan de bedrijfsopvolgingsregeling. Niet enkel de schenker/nalater dient daadwerkelijk een bedrijf te hebben gehad waarmee hij/zij in zekere mate was verbonden, ook de verkrijger van de aandelen dient een zekere mate van verbondenheid te behouden met het bedrijf in de toekomst. Het bezitsvereiste in de successiewet (artikel 35d SW 1956) In artikel 35d lid 1 sub c SW 1956 is neergelegd dat voor de toepassing van de bedrijfsopvolgingsregeling onder een erflater of schenker wordt verstaan: “een erflater die gedurende één jaar tot het overlijden, onderscheidenlijk een schenker die gedurende vijf jaren tot de schenking aanmerkelijkbelanghouder was van de vermogensbestanddelen, bedoeld in artikel 35c, eerste lid, onderdeel c, en het lichaam waarop het aanmerkelijk belang betrekking heeft gedurende de in de aanhef bedoelde periode van één jaar, onderscheidenlijk vijf jaren, de daar bedoelde onderneming dreef of de daar bedoelde medegerechtigdheid bezat, en het in artikel 35c, eerste lid, onderdeel c, onder 2°, bedoelde beleggingsvermogen niet in deze periode via een storting in het lichaam is ingebracht”. Hieruit kan een aantal zaken worden afgeleid. Allereerst dient de erflater/schenker zijn of haar belang ten minste één respectievelijk vijf jaar in bezit te hebben gehad tot het moment vóór overlijden of schenken. Ten tweede dient gedurende deze periode van één respectievelijk vijf jaar sprake te zijn van een kwalificerende onderneming waarop de aandelen betrekking hebben. Tot slot mag het maximaal toegestane beleggingsvermogen (5%) dat onder de bedrijfsopvolgingsregeling kan worden gebracht niet gedurende deze periode zijn ingebracht in de entiteit. Hierna zullen wij deze onderdelen behandelen.

3.1. Bezitsvereiste van één respectievelijk vijf jaar

Het bezitsvereiste voor schenkingen onder de bedrijfsopvolgingsregeling gold reeds voor 2010. Omdat in de praktijk bleek dat misbruik van de bedrijfsopvolgingsregeling mogelijk was in geval van overlijden, is per 2010 ook een bezitsvereiste voor de erfbelasting opgenomen in de wet.6 Het bezitsvereiste is daarmee feitelijk een antimisbruik maatregel. Deze termijnen worden dan ook strikt gehandhaafd. Op het oog lijkt het bezitsvereiste een eenvoudige regel, echter in de praktijk blijkt het bezitsvereiste nogal eens voor verwarring te zorgen. Wij illustreren dit met het volgende voorbeeld: Vader richt een bv op met één aandeel van een euro – niet ongebruikelijk na invoering van de flexwet – en start via zijn vennootschap een nieuwe actieve onderneming. Zijn wens is om de onderneming tijdens zijn leven over te dragen aan zijn zoon, die reeds vanaf aanvang als werknemer werkzaam is in de onderneming. Na vijf jaar wenst hij stapsgewijs zijn zoon te laten toetreden in de onderneming. Er is echter één probleem, de bv is opgericht met slechts één aandeel van één euro. De bv geeft daarom 99 extra aandelen uit aan vader, zodat alvast tien aandelen (10%) aan de zoon kunnen worden geschonken onder de Nummer 7 Pagina 6 12 juli 2019 bedrijfsopvolgingsregeling. De tien aandelen zijn echter pas recent uitgegeven en daardoor niet reeds vijf jaar in bezit bij vader. Er wordt niet voldaan aan het bezitsvereiste door vader en over de schenking is schenkbelasting verschuldigd. Uit bovenstaand voorbeeld wordt duidelijk dat de bezitsperiode per aandeel dient te worden beoordeeld, aldus de staatssecretaris. Ook uit het recente antwoord op een WOB verzoek over de toepassing van de bedrijfsopvolgingsregeling blijkt dat de Belastingdienst kijkt naar de objectieve aandelen die worden gehouden. Als reactie op het WOB verzoek zijn antwoorden van de kennisgroep op diverse vragen over de bedrijfsopvolgingsregeling gepubliceerd. De derde vraag op pagina 2 en 3 van de gepubliceerde stukken schetst het volgende voorbeeld: Een enig aandeelhouder van een holding vennootschap is al jaren in het bezit van de aandelen. De Holding bezit alle aandelen in de werkmaatschappijen X en Y. Beide werkmaatschappijen drijven een onderneming. Voorafgaand aan de schenking aan zijn twee kinderen verletterd de holding haar aandelen in X en Y aandelen, die zien op de respectievelijke werkmaatschappijen. Volgens de kennisgroep van de Belastingdienst wordt de verlettering van de aandelen niet als een vervreemding van de aandelen gezien omdat de nieuwe aandelen vereenzelvigd kunnen worden met de oude aandelen. Wel heeft de verlettering gevolgen voor de bezitsperiode bij de vader. Na verlettering begint volgens de kennisgroep een nieuwe bezitsperiode te lopen. Deze objectieve benadering, zoals deze door de Belastingdienst wordt nagestreefd, wordt ook bekritiseerd in de praktijk. In de literatuur en in de praktijk wordt, ons inziens terecht, veelal ervan uitgegaan dat juist een subjectieve en materiële benadering moet worden nagestreefd voor de toets of is voldaan aan het bezitsvereiste. Er moet immers worden bekeken of de onderneming al ten minste één respectievelijk vijf jaar voor rekening en risico van de schenker of erflater wordt gedreven. Voor een aanmerkelijkbelanghouder geldt dat gedurende deze periode alle rechten op de winst aan hem moeten toekomen. Ook indien de aandelen verletterd worden, is dit in beginsel nog steeds het geval. Dit wordt impliciet zelfs bevestigd in het antwoord van de kennisgroep van de Belastingdienst doordat zij aangeven dat de verlettering geen vervreemding is omdat de nieuwe aandelen vereenzelvigd kunnen worden met de oude aandelen. Uit de parlementaire behandeling bij de invoering van artikel 35d SW 1956 volgt ook dat het bezitsvereiste materieel moet worden ingevuld. Het is dan ook opmerkelijk dat de Belastingdienst hier een andere mening is toegedaan.

3.2. Tegemoetkomingen bij het bezitsvereiste

Voor een aantal situaties gelden gelukkig tegemoetkomingen. Zo kan een eenmanszaak met toepassing van de geruisloze inbrengfaciliteit zonder belastingheffing worden ingebracht in een vennootschap. Voor de bezitsperiode wordt de periode van de eenmanszaak opgeteld bij de periode dat de aandelen worden gehouden in de nieuwe bv. In het geval van een aandelenfusie, juridische splitsing of juridische fusie is eveneens een tegemoetkoming opgenomen waarbij de verschillende periodes mogen worden opgeteld. Dit is vastgelegd in artikel 9 lid 2 Uitvoeringsregeling Schenk & Erfbelasting. Het feit dat bijvoorbeeld de ondernemingsactiviteiten in een vennootschap worden afgesplitst in een nieuwe bv, belemmert niet de bezitsperiode voor het ondernemingsvermogen dat is ondergebracht in de nieuwe bv. Slechts van belang is dat de schenker of erflater gedurende de bezitsperiode van één respectievelijk vijf jaren een ‘echte’ ondernemer is geweest. Tot slot is in artikel 9 lid 3 Uitvoeringsregeling Schenk & Erfbelasting vastgelegd dat voor preferente aandelen die zijn ontstaan door omzetting van gewone aandelen, tevens wordt voldaan aan het bezitsvereiste indien de gewone aandelen reeds één respectievelijk vijf jaar in bezit waren. De termijnen worden hier derhalve niet bij elkaar opgeteld, omdat de houder van preferente aandelen in beginsel niet kwalificeert voor de bedrijfsopvolgingsregeling. Tijdens het houden van preferente aandelen is men geen ‘echte’ ondernemer.

3.3. Certificeren van aandelen en het bezitsvereiste

Het certificeren van aandelen is in beginsel een vervreemding van de aandelen. In het kader van de bedrijfsopvolgingsregeling is er, zolang voldaan wordt aan de voorwaarden zoals gesteld in het verzamelbesluit over aanmerkelijk belang, volgens de staatssecretaris voor de toepassing van de inkomstenbelasting geen sprake van een vervreemding. Hieruit zou de conclusie getrokken kunnen worden dat er dan ook geen sprake is van een nieuwe start voor de bezitsperiode. De vraag is echter of dit correct is, en of de Belastingdienst dit oordeel volgt. Indien wordt voldaan aan de voorwaarden van het verzamelbesluit over aanmerkelijk belang wordt het certificeren niet aangemerkt als een vervreemding. Deze opmerking maakt de staatssecretaris echter in het onderdeel van het besluit dat betrekking heeft op de voortzettingstermijn. Er wordt in het besluit niets gesteld over het certificeren van aandelen en het bezitsvereiste. Ook in de goedkeuringen voor het bezitsvereiste zoals opgenomen in artikel 9 van de Uitvoeringsregeling schenk en erfbelasting wordt niet gesproken over het certificeren van aandelen. Hierdoor bestaat de vraag of dat het certificeren van aandelen leidt tot een nieuwe telling voor de bezitsperiode. In het licht van de in onderdeel 3.1 behandelde discussie over het bezitsvereiste lijkt het mogelijk dat de Belastingdienst het standpunt inneemt dat certificeren van aandelen leidt tot een nieuwe start van de bezitsperiode. Het certificeren van aandelen heeft daarbij ook nog een andere uitwerking dan het verletteren van aandelen. Bij een verlettering zal de aanmerkelijkbelanghouder na de verlettering nog dezelfde rechten bezitten, zij het verdeeld over verschillende aandelen. Indien er gecertificeerd wordt, dan geeft de aanmerkelijkbelanghouder zijn stemrecht op de aandelen weg aan de stichting die de aandelen certificeert. Hij verliest daarbij dus een gedeelte van de rechten die hij eerder had. Omdat hij wel nog alle rechten op de winst behoudt, zou er toch aangesloten moeten kunnen worden bij de uitlatingen van de staatssecretaris over de materiële behandeling van het bezit van de schenker respectievelijk erflater. Het is derhalve raadzaam om in gevallen waarbij een certificering (of verlettering) van aandelen heeft plaatsgevonden de toepassing van de bedrijfsopvolgingsregeling af te stemmen met de Belastingdienst.

3.4. Kwalificerende onderneming gedurende het bezitsvereiste

Indien men één respectievelijk vijf jaar aanmerkelijkbelangaandelen in bezit heeft, is niet direct ook voldaan aan het bezitsvereiste van artikel 35d SW 1956. Aanvullend is namelijk vereist dat gedurende die periode tevens een onderneming werd gedreven in het lichaam waarop de aanmerkelijkbelangaandelen zien. Dit geldt ook in het geval van een indirect gehouden aanmerkelijk belang, via bijvoorbeeld een holding. In het geval van onze structuur zoals opgenomen in de inleiding, betekent dit dat indien de aandelen in de werkmaatschappij worden vervreemd, het aanmerkelijk belang van vader (in de holding) direct niet meer kwalificeert voor de bedrijfsopvolgingsregeling. Indien gedurende de bezitsperiode het ondernemingsvermogen wordt uitgebreid of indien nieuwe (delen van) ondernemingen worden aangekocht kan dit mogelijk ertoe leiden dat een nieuwe bezitsperiode ingaat. De staatssecretaris stelt zich op het standpunt dat voor de uitbreiding van een onderneming een nieuwe en afzonderlijke bezitsperiode geldt. Dit geldt ook indien de uitbreiding in de vorm van de aankoop van een nieuw zelfstandig gedeelte van de onderneming is gefinancierd met reeds bestaand (en kwalificerend) ondernemingsvermogen. In de literatuur wordt echter getwijfeld of hiervoor een nieuwe bezitsperiode zou moeten gelden. Wij zijn in deze lijn ook van mening dat indien slechts sprake is van een “organische” groei van de onderneming, of wanneer de materiële onderneming wordt uitgebreid met ondernemingsvermogen (door de aankoop van nieuwe onderdelen van een onderneming of de uitbreiding van een aandelenbelang), er geen nieuwe bezitsperiode zou moeten gelden. Zoals in het tweede deel van onze artikelreeks kort aangestipt, bestaat extra onduidelijkheid over het bezitsvereiste bij de ontwikkeling en/of exploitatie van vastgoed. Indien eenmaal met succes is vastgesteld dat de betreffende entiteit een onderneming uitoefent die kwalificeert voor de bedrijfsopvolgingsregeling (in de vorm van vastgoedontwikkeling en/of -exploitatie), stelt de Belastingdienst zich vervolgens op het standpunt dat per pand dient te worden beoordeeld of wel is voldaan aan het bezitsvereiste. Kortom, in dat geval zou een nieuw pand niet (direct) kwalificeren voor de bedrijfsopvolgingsregeling. Het standpunt van de Belastingdienst brengt met zich mee dat per activum dient te worden beoordeeld of is voldaan aan het bezitsvereiste.

3.5. Tweetrapsmaking en het bezitsvereiste

In bedrijfsopvolgingssituaties wordt vaker gewerkt met een tweetrapsschenking of tweetrapsmaking. Hierbij wordt vooraf bepaald dat het vermogen na het overlijden van de eerste verkrijger (de bezwaarde) overgaat naar een tweede verkrijger (de verwachter). Het voordeel hiervan is dat de schenker of erflater vooraf bijvoorbeeld kan bepalen dat het ondernemingsvermogen binnen de familie blijft. Lang bestond er discussie over de vraag hoe bepaald moest worden of aan het bezitsvereiste wordt voldaan bij de overgang van het ondernemingsvermogen van de bezwaarde aan de verwachter. Uit recent gepubliceerde beleidsdocumenten van de Belastingdienst blijkt dat voor het bezitsvereiste aangesloten dient te worden bij (het tijdstip van) overlijden van de schenker of erflater. Tevens wordt in deze documenten bevestigd dat voor het bepalen van de aard en omvang van de verkrijging aangesloten dient te worden bij het tijdstip van overlijden of schenken van de bezwaarde.

3.6. Beleggingsvermogen en het bezitsvereiste

De bedrijfsopvolgingsregeling geldt slechts voor ondernemingsvermogen en niet voor het beleggingsvermogen in de vennootschap. Om discussie met de inspecteur te voorkomen over de vraag wat tot het ondernemingsvermogen en wat tot het beleggingsvermogen moet worden gerekend, wordt een deel van dit beleggingsvermogen als ondernemingsvermogen aangemerkt. Met ingang van 1 januari 2010 bedraagt de beleggingsmarge 5% van de waarde van het ondernemingsvermogen. Tot 1 januari 2010 werd voor de toepassing van de schenk- en erfbelasting nog een marge verleend van 15% van de waarde van de aanmerkelijkbelangaandelen. Vlak voor overlijden of schenken zou men belastbaar privé vermogen kunnen inbrengen in de actieve vennootschap op optimaal gebruik te maken van de beleggingsmarge van 5%. Om te voorkomen dat beleggingsvermogen onder de bedrijfsopvolgingsregeling wordt gebracht door nog “snel” beleggingsvermogen in een actieve vennootschap te brengen, is bepaald dat het beleggingsvermogen binnen de marge van 5% niet binnen de termijn van één respectievelijke vijf jaar mag zijn ingebracht.

4. De voortzettingstermijn in de successiewet (artikel 35e SW 1956)

Niet enkel aan de nalater/schenker worden voorwaarden gesteld. Ook aan de verkrijger worden bepaalde wettelijke eisen gesteld. De verkregen vrijstelling van de bedrijfsopvolgingsregeling in de successiewet is slechts voorwaardelijk, totdat de verkrijger heeft voldaan aan de wettelijke eisen gesteld in artikel 35e SW 1956. Voor de verkrijger van aanmerkelijkbelangaandelen geldt dat de verkrijger voldoet aan het voortzettingsvereiste indien gedurende de periode van vijf jaren zich geen van de hierna genoemde gebeurtenissen voordoet: 1. de verkrijger vervreemdt vermogensbestanddelen of een gedeelte van de in deze vermogensbestanddelen liggende rechten; 2. vermogensbestanddelen worden omgezet in preferente aandelen of op andere wijze wordt de aanspraak van de verkregen vermogensbestanddelen op toekomstige winsten of waardeontwikkelingen beperkt, of 3. het lichaam waarop de vermogensbestanddelen betrekking hebben, houdt op uit de onderneming of de medegerechtigdheid, of een gedeelte daarvan, winst te genieten. De gebeurtenissen zoals hierboven beschreven gelden ook voor de indirect gehouden belangen. Indien een belang in een holding is overgegaan met toepassing van de bedrijfsopvolgingsregeling, dan mag ook het belang in de werkmaatschappij niet worden vervreemd binnen de voortzettingstermijn. Het is daarbij niet van belang of er een herinvesteringsvoornemen is of dat een herinvestering is gedaan. Indien sprake is van een vervreemding van (een gedeelte van) de verkregen aanmerkelijkbelangaandelen dan wordt voor dit gedeelte van de verkregen vermogensbestanddelen niet voldaan aan de voortzettingstermijn. Hierdoor zal de vrijstelling zoals deze geldt onder de bedrijfsopvolgingsregeling voor deze verkregen aanmerkelijkbelangaandelen worden ingetrokken. Deze intrekking is naar rato van de vermogensbestanddelen waarvoor niet aan de voortzettingstermijn wordt voldaan. Ook indien de verkregen aandelen binnen de voortzettingstermijn worden omgezet in preferente aandelen wordt de vrijstelling van de bedrijfsopvolgingsregeling ingetrokken. Dit is anders dan bij de faciliteiten in de inkomstenbelasting, waarbij geen voortzettingstermijn geldt en een omzetting in preferente aandelen kort na de verkrijging dus wel mogelijk is. De wetgever heeft aangegeven hier van op de hoogte te zijn en deze discrepantie terecht te vinden omdat er in de inkomstenbelasting geen claim verloren gaat maar doorgeschoven wordt. Conform de goedkeuring van de staatssecretaris is het certificeren van aandelen geen vervreemding die leidt tot terugneming van de bedrijfsopvolgingsregeling indien bij de certificering wordt voldaan aan de voorwaarden van het verzamelbesluit over aanmerkelijk belang. De staatssecretaris spreekt in het huidige besluit inzake de bedrijfsopvolgingsregeling nog over het verzamelbesluit over aanmerkelijk belang uit 2012, maar aangenomen mag worden het gewijzigde besluit uit 2018 sindsdien van toepassing is.

4.1. Voortzettingstermijn en gewone aandelen bij verkrijging van preferente aandelen

Bij de verkrijging van preferente aandelen onder de bedrijfsopvolgingsregeling moeten er ook altijd gewone aandelen gehouden worden die bij aanvang van de gefaseerde bedrijfsopvolging zijn uitgegeven. Bij de verkrijging van de preferente aandelen vangt voor de verkrijger de voortzettingstermijn van vijf jaar aan. De verkrijger van de preferente aandelen mag echter ook de aan de preferente aandelen gekoppelde gewone aandelen niet binnen de voortzettingstermijn vervreemden. Indien dit wel zou gebeuren wordt direct ook voor de preferente aandelen de bedrijfsopvolgingsregeling ingetrokken.

4.2. Voortzettingstermijn en overlijden / overgang huwelijksvermogensrecht

Indien een verkrijger van ondernemingsvermogen onder de bedrijfsopvolgingsregeling komt te overlijden wordt in feite niet aan de voorzettingseis voldaan. Immers, de verkrijger zet de onderneming niet meer voort. Voor deze situatie is voorzien in artikel 10 lid 6 uitvoeringsregeling schenk- en erfbelasting. Daarin is bepaald dat de vrijstelling niet wordt teruggenomen indien de verkrijgers krachtens erfrecht de onderneming voortzetten. De rechtsopvolgers krachtens erfrecht treden in de plaats van de overleden verkrijger. De erfgenamen treden dus in de rechten en plichten van de voortzetter, zodat zij enerzijds het recht op de voorwaardelijk verleende faciliteiten verkrijgen en anderzijds de resterende voortzettingstermijn van de overleden voortzetter moeten volmaken. Indien de verkrijger is gehuwd in gemeenschap van goederen, of na verkrijging een huwelijk aangaat is civielrechtelijk sprake van een overgang van vermogen onder algemene titel. Ook de verdeling van de huwelijksgoederengemeenschap bij scheiding kan tot gevolg hebben dat een vermogensverschuiving optreedt. In artikel 10 lid 7 uitvoeringsregeling schenk- en erfbelasting is voor deze situatie bepaald dat een overgang onder algemene titel krachtens huwelijksvermogensrecht niet ertoe leidt dat de vrijstelling wordt teruggenomen. Hetzelfde geldt voor de ontbinding en verdeling van de huwelijksgoederengemeenschap binnen twee jaar na de ontbinding van die huwelijksgoederengemeenschap. Hierbij geldt als voorwaarde dat het ondernemingsvermogen bij de toedeling moet worden toegedeeld aan de oorspronkelijke verkrijger.

5. Conclusie

De bedrijfsopvolgingsregeling is slechts bedoeld voor overdracht van ondernemingen door “echte” ondernemers aan verkrijgers die ook daadwerkelijke de onderneming wensen voort te zetten. Om hier vorm aan te geven is in de successiewet het bezitsvereiste opgenomen, alsmede een voortzettingstermijn voor de verkrijger. Slechts ondernemingen die één (bij overlijden) respectievelijke vijf jaar (bij schenken) in bezit zijn geweest, komen in aanmerking voor de bedrijfsopvolgingsregeling. Slechts indien de verkrijger vervolgens de onderneming vijf jaar voortzet, wordt de voorwaardelijke vrijstelling van de bedrijfsopvolgingsregeling omgezet in een definitieve vrijstelling. Het bezitsvereiste leidt in de praktijk nogal eens tot verwarring en onbegrip. Zo kan een omzetting van aandelen in andersoortige aandelen – niet ongebruikelijk sinds invoering van de flexwet – ertoe leiden dat een nieuwe bezitsperiode begint te lopen. Indien een dergelijke omzetting er toe leidt dat de vermogenspositie van de belastingplichtige wijzigt, dient naar onze mening aansluiting te worden gezocht bij de subjectieve benadering zoals dit ook bij het vervreemdingsbegrip in de inkomstenbelasting reeds is gebeurd. Indien het bezitsvereiste niet goed in acht wordt genomen, kan dit leiden tot aanzienlijke belastingheffing, immers een correcte toepassing van de bedrijfsopvolgingsregeling kan leiden tot een belastingbesparing van circa 40%. Uiteindelijk kan geconcludeerd worden dat de bedrijfsopvolgingsregeling zoals die nu is opgenomen in de inkomstenbelasting en successiewet een ruime tegemoetkoming is voor de overdracht van ondernemingsvermogen, maar dat de regeling strikt is en een groot aantal zeer specifieke eisen en voorwaarden kent. De nexus tussen de ruime tegemoetkoming aan de ene kant en de strikte vereisten aan de andere kant geeft de huidige regeling bestaansrecht. Het is echter onduidelijk hoe lang de regeling in de huidige vorm nog blijft bestaan.

Voor het volledige artikel zoals deze is gepubliceerd in het Fiscaal Praktijkblad op 12 juli 2019 klikt u hier.